Le 9 juin dernier, le nouveau conseil municipal s’est réuni. Le procès-verbal est disponible sur le site de la commune

Alors que la réunion du 26 mai concernant l’élection du Maire et ses adjoints n’a duré que 30 minutes, celle-ci a duré 65 minutes.

65 minutes pour approuver à l’unanimité 43 délibérations, un record !

Les petits nouveaux se sont vite mis au pas des plus anciens, c’est-à-dire ne faire aucune remarque et surtout ne pas questionner. Monsieur le Maire ne peut que se réjouir de cette équipe qui ne va pas le contredire.

En premier lieu il s’agissait d’approuver les 24 délégations d’attribution au Maire. En clair, Monsieur le Maire pourra agir comme il l’entend. Ainsi qu’il l’avait dit auparavant, je n’ai pas à vous demander la permission ni votre avis. Sa seule obligation sera d’informer les conseillers de décisions déjà prises et même actées. Pour combler le tout, en cas d’empêchement de Monsieur le Maire, les pleins pouvoirs sont donnés à Monsieur Elie PERRIOT !

Tout pour nous rassurer !

Le nouveau conseil municipal doit, dans les trois mois suivants son installation, prendre une délibération fixant expressément le niveau des indemnités de ses membres (art. L. 2123- 20-1, I, 1er alinéa du CGCT).

Le niveau des indemnités n’est pas inscrit expressément dans la délibération si ce n’est qu’un tableau récapitulatif est joint à la délibération. Ce tableau n’est pas publié. En toute logique nous pouvons nous demander ce que cela cache.

Il s’agit de nos impôts

Au 1er janvier 2020, les indemnités de fonction des élus ont été revalorisées au niveau national. En ce qui concerne Bourbonne, des majorations existent. Aussi, Monsieur le Maire peut dorénavant percevoir mensuellement 3 311,43€ et ses adjoints 1 270,66€.

Quasiment le double des indemnités précédentes

Soit une enveloppe annuelle de plus de 100 000€

Qui paye ? c’est nous !

Ces montants sont-ils vraiment justifiés en ce qui concerne nos élus ?

Les délibérations suivantes concernaient la mise en place des commissions et délégués. Nous notons :

- Que la commission aux affaires culturelles ne fait pas mention du Musée/Médiathèque pourtant premier lieu de culture.

Il est vrai que la culture n’a jamais eu d’importance sous les mandatures de Monsieur André NOIROT.

- Que l’adjoint aux travaux, Monsieur Patrick BREYER, ne fait pas partie de la commission finances.

Responsable du plus gros poste de dépenses d’une commune, il est inconcevable que l’adjoint aux travaux ne soit pas membre de la commission finances.

- Que la composition de la Commission Communale des Impôts Directs propose Monsieur Jean-Marie THIEBAUT, ami proche de Monsieur André NOIROT, et le plus impopulaire des élus de sa propre commune (Fresnes Sur Apance)

La Loi des finances 2020 a supprimé l’obligation de désigner un commissaire extérieur à la commune ou un propriétaire de bois

- Que Madame Catherine THIVET, employée aux thermes, a été désignée pour représenter la commune au sein de la Maison Départementale du Tourisme.

Celle-ci étant employée des thermes, cette nomination est plus que surprenante, et Madame Emilie BEAU n’est-elle pas l’adjointe au tourisme. ?

Cerise sur le gâteau :

Pour conclure cette réunion, les membres du conseil municipal ont approuvé à l’unanimité les comptes administratifs 2019. Il ne pouvait y avoir eu de consultation de la commission finances, celle-ci venant juste d’être mise en place !

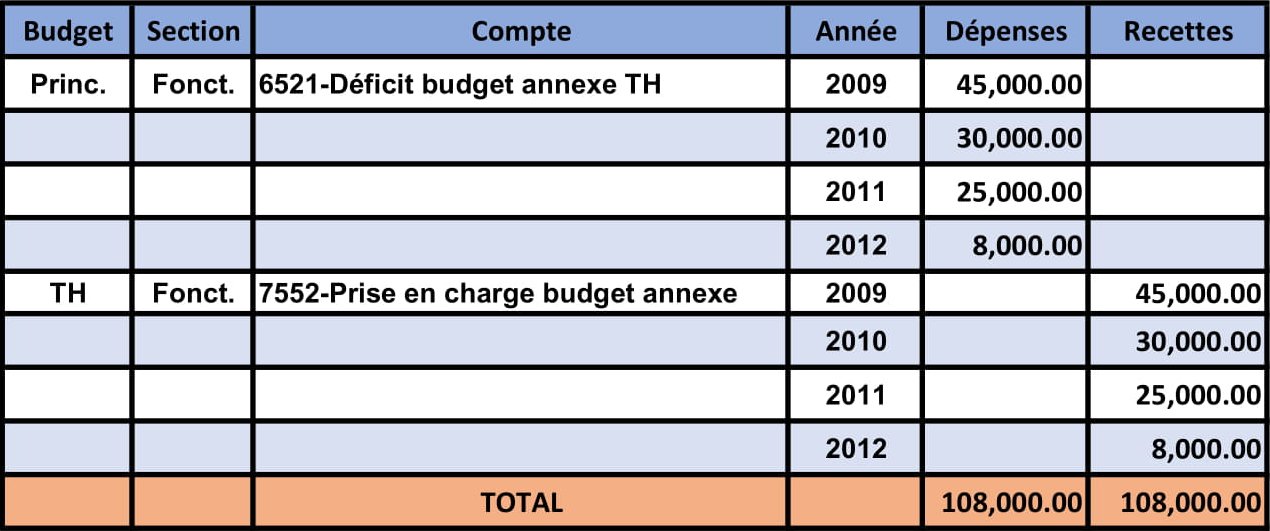

Monsieur Christian TROISGROS, pourtant expert-comptable de son métier, avait inscrit en Restes à Réaliser :

| Restes à réaliser À reporter en 2020 |

Dépenses | Recettes |

|---|---|---|

| Section de Fonctionnement | 0,00 € | 0,00 € |

| Section D’investissement | 701 213,69 € | 113 397,00 € |

| Totaux | 86 069,24 € | 50 480,37 € |

BRAVO Monsieur TROISGROS !

20 ANS D’EXPERIENCE ET EXPERT-COMPTABLE

BRAVO Monsieur le Maire !

Plus de 35 ANS D’EXPERIENCE

Encore plus grave, aucun des conseillers municipaux ne s’en est inquiété. Ils ont tous approuvé comme un seul homme. Il est vrai que ni Monsieur NOIROT, ni Monsieur TROISGROS n’apprécient d’être contredits !

Mesdames, Messieurs les conseillers préparez-vous à prendre une délibération rectificative, cela ne fait que commencer.

Enfin, la délibération 220/40 proposait d’approuver les comptes administratifs 2019 du budget principal.

Nous notons que non seulement les dépenses sont en hausse mais les recettes sont en baisse aussi bien en fonctionnement qu’en investissement. Un exemple, la somme de 930 657,60€ est inscrite en recettes d’investissement réalisées en 2019. C’est une baisse de 126 312€ par rapport à 2018, en dépit de l’emprunt contracté en Octobre 2019 de 700 000€. Un emprunt ne peut s’inscrire qu’en recettes d’investissement. Le vrai montant des recettes d’investissement réalisées en 2019 est 230 657,60 ! (930 657,60€ – 700 000€) ! En réalité, il y a eu une baisse des recettes d’investissements de 826 312€ par rapport à 2018.

Avec une telle gestion, nous ne pouvons que nous inquiéter pour l’avenir de Bourbonne aux mains d’un Maire et d’une équipe atteints de plus de la maladie de la préemption à nos frais.

Tous ces chiffres sont disponibles sur le site de la commune.

Les élus actuels ont cependant reçu la charte de l’élu, devenue obligatoire. En ont-ils seulement compris le sens, on se le demande.

À quoi bon se réunir ?

Puisqu’il s’agit simplement de dire Amen à tout,

le doigt sur la couture de pantalon bien sûr !