L’organisation d’une séance du conseil municipal :

- Les séances du conseil municipal ont un caractère public, chaque citoyen peut s’y rendre en toute liberté

- Le conseil municipal se réunit sur convocation du Maire au moins une fois par trimestre

- La convocation indique les délibérations portées à l’ordre du jour pour la séance du 14 mars

- La séance est déclarée ouverte une fois l’appel nominal des conseillers municipaux effectué et le quorum constaté (présence effective de plus de la moitié des membres)

- Un/e secrétaire de séance est choisi parmi les membres du conseil municipal

- La séance commence par le vote sur l’adoption du procès-verbal de la séance du 31 janvier

- S’en suivent la présentation des délibérations inscrites à l’ordre du jour

Le conseil municipal s’est réuni en séance ordinaire le 14 mars 2019 à 20h30 en salle du Conseil de l’Hôtel de Ville. Monsieur Huguenin et Mesdames Desroche et Molter étaient absents et avaient donné leur pouvoir à trois membres de la majorité.

Nous souhaitons dans cet article commenter quelques-unes des délibérations

III. Approbation du procès-verbal de la séance du 31 janvier 2019

18 POUR et 1 CONTRE.

Le conseil municipal ayant émis un avis favorable à l’implantation de 6 éoliennes sur le territoire de Dammartin, Le Chatelet sur Meuse et Damrémont. Pour rappel les membres du Conseil ne s’étaient pas rendus à l’enquête public début janvier. La seule opposante a informé que tous les maires concernés avait reçu un courrier daté du 9 janvier dernier de l’Association Ciel Sud-Marne à diffuser à tous leurs Conseillers et que ce courrier n’avait pas été communiqué, que les populations des trois communes n’avaient pas été consultées, et que des habitants de Damrémont avaient révélé au commissaire enquêteur que durant l’été 2018 le chef de projet les avait harcelés et avait offert jusqu’à 20 000 € et des panneaux solaires pour leur toit afin qu’ils retirent leur plainte déposée en 2015, ces habitants ont tous refusé.

Notre avis : Non seulement les conseillers municipaux doivent prendre des décisions informées mais une collectivité ne doit pas être complice de tels agissements.

V. Approbation des comptes administratifs

18 POUR et 1 CONTRE

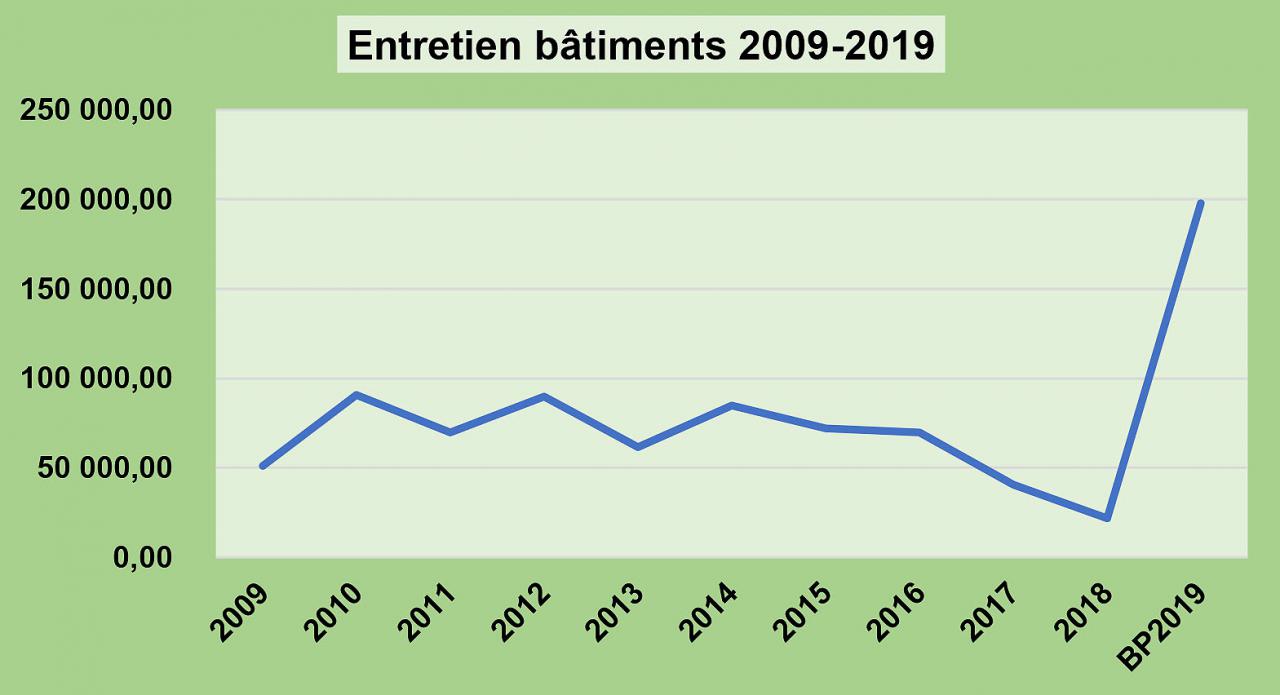

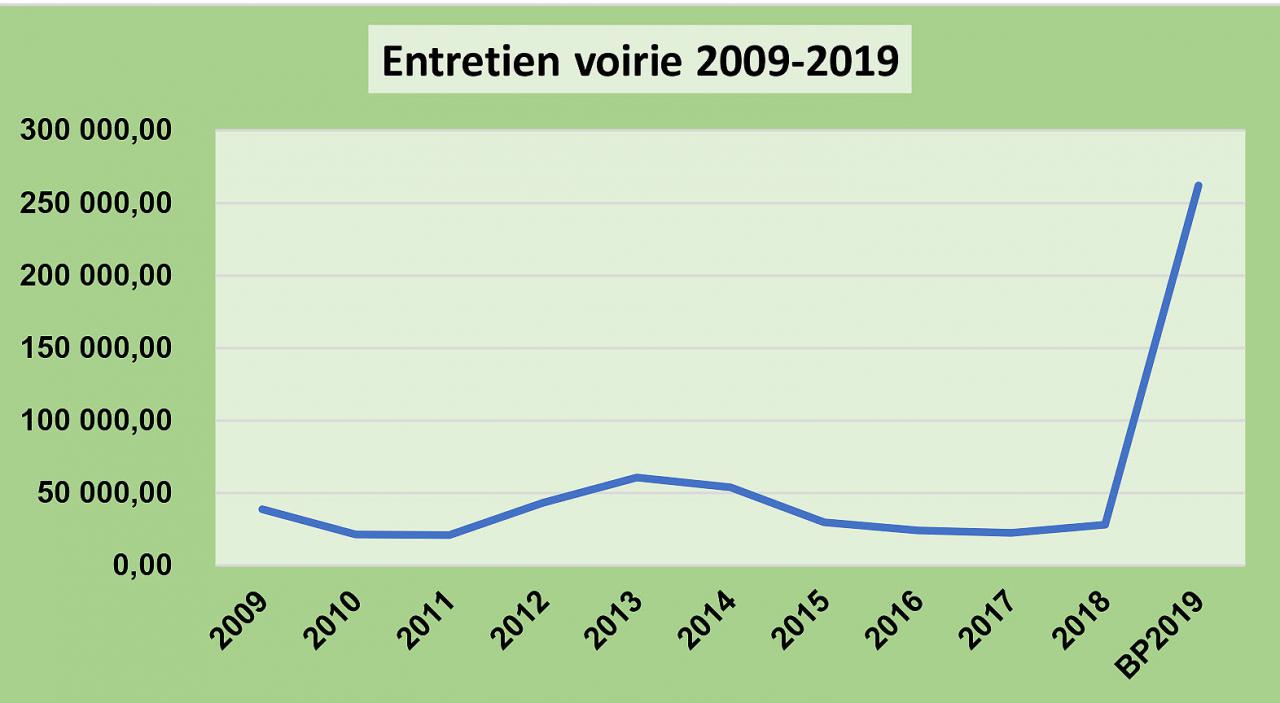

Les dépenses de fonctionnement sont en forte baisse ainsi que l’avait prévu le budget 2018. Un budget doit toujours être sincère et véritable.

Certaines dépenses sont cependant assez surprenantes. Pour n’en citer que quelques-unes, les dépenses de carburants étaient de 1547 € par mois de janvier à fin Septembre et de 2563 € par mois d’Octobre à Décembre. D’autres sont au 31.12.2018, inférieures au réalisé à la fin Septembre 2018. Etrange.

Nos articles prochains détailleront les comptes administratifs.

A la question avez-vous retrouvé le million dont vous aviez parlé dans la presse et à qui voulait l’entendre que les caisses étaient vides, Monsieur le Maire a avoué qu’il ne l’avait même pas cherché et il refuse de rectifier ses allégations.

La baisse de la dette a été significative (près de 2 millions depuis 2014 et a donc permis de baisser les échéances). Par le passé les excédents étaient financés principalement par des emprunts. Une moyenne de 400 000 € tous les ans de 2007 à 2013 inclus. Nous sommes dans l’attente du dernier tableau de l’état de la dette de l’exercice 2018 établi par la Trésorerie de Bourbonne Les Bains, et demandé à plusieurs reprises à la commune.

Notre avis : L’excédent total pour 2018 s’élève à près de 2 600 000 €. Sachant que les recettes de la commune vont continuer à baisser dans les prochaines années, l’on peut dire que c’est un résultat satisfaisant au regard du budget et cela démontre l’importance d’un budget vigilant et responsable.

XI. Délégations au Maire

18 POUR et 1 CONTRE

Le 5 Octobre 2018, une délibération avait été prise concernant ces délégations. Les limites n’y étaient pas déterminées aussi le 14 mars il a fallu annuler la délibération du 5 Octobre car les montants n’étaient pas inscrits. Le détail de toutes les délégations figure aux pages 5 et 6 de l’ordre du jour. pour la séance du 14 mars.

Quelques délégations sont assez intéressantes :

Délégation N° 15. D’exercer, au nom de la commune, les droits de préemption définis par le Code de l’Urbanisme, que la commune en soit titulaire ou délégataire, de déléguer l’exercice de ces droits à l’occasion de l’aliénation d’un bien selon les dispositions prévues à l’article L.211-2 ou au premier alinéa de l’article L.213-3 de ce même code, dans les limites suivantes : acquisitions jusqu’à 200 000 € TTC (deux cent mille euros).

Monsieur le Maire avait de son propre chef décidé de faire usage du droit de préemption de la commune pour une maison rue de l’Hôtel Dieu pour démolition éventuelle et aménagement de places de parking. Cette délégation existait auparavant mais ne pouvait s’appliquer qu’en lien exclusif avec le développement de la station. De plus la compétence étant détenue par la Communauté de Communes des Savoir-faire, il fallait tout d’abord obtenir une délégation de cette dernière. Cela veut dire que Monsieur le Maire n’avait pas la possibilité de préempter lorsqu’il l’a fait. Toutefois, il a annoncé que cette délégation lui était maintenant attribuée par la Communauté de Communes, il pourra donc désormais acquérir un bien à hauteur de 200 000 € sans condition de développement de la station. Ne pas confondre la déclaration d’intention d’aliéner et le droit de préemption : La déclaration d’intention d’aliéner (DIA) permet au propriétaire d’un bien immobilier situé dans une zone de préemption d’informer la commune de son intention de vendre. Après réception de ce document, le titulaire du droit de préemption, la Communauté de Communes ou la commune sur délégation, dispose de deux mois pour notifier sa décision de préemption.

Notre avis : la commune est déjà propriétaire de plusieurs biens immobiliers restés vides depuis plusieurs années et d’un coût certain pour le contribuable (taxe foncière, assurances, entretien, etc.).

Délégation N° 17. De régler les conséquences dommageables des accidents dans lesquels sont impliqués des véhicules municipaux dans la limite de 10 000 € TTC (dix mille euros) par sinistre.

Sous la mandature précédente, la limite était fixée à 300 € !

Notre avis : Cette limite a été multipliée par 33,33. Alors que l’inflation cumulée est de 5,2% il y a de quoi se poser des questions.

Délégation N° 20. De réaliser les lignes de trésorerie sur la base d’un montant maximum de 300 000 € TTC (trois cent mille euros) par an, après avis de la commission des Finances.

Depuis 2014 la base avait été ramenée de 200 000 € à 100 000 €. L’ouverture d’une ligne de trésorerie ne se fait que pour répondre à des besoins ponctuels de trésorerie et faire face à tout risque de rupture de paiement dans un délai très court. Elle finance un décalage temporaire entre le paiement des dépenses et l’encaissement des recettes. Elle peut être consolidée en emprunt.

Notre avis : Bien qu’utilisée par bien des communes, la dernière mandature n’a jamais fait usage de cette délégation.

XXII. Vente d’un véhicule de service de la commune.

18 POUR et 1 CONTRE

Il s’agit d’un C4 acheté le 7 décembre 2015 à l’un des garages de la commune. Le besoin de posséder un tel véhicule avait été identifié car le personnel devait utiliser son propre véhicule pour les besoins du service et la commune devait rembourser les frais de déplacement qui représentaient des sommes parfois conséquentes. Les principaux utilisateurs étaient les responsables de services et les agents eux-mêmes, contrairement à l’inscription de l’ordre du jour. Les élus pouvaient également s’en servir mais la priorité était toujours donnée aux agents. Cependant les élus l’utilisant ont participé à plusieurs reprises à l’achat d’essence de leurs propres deniers en compensation. Il n’y avait donc plus de raison que les élus se fassent rembourser leurs frais comme cela se faisait pour certains avant 2014.

Notre avis : Ne pas confondre véhicule de fonction et véhicule de service qui lui est mis à disposition de tous pour les besoins du service.

XXIII. Vente de la tondeuse

18 POUR et 1 CONTRE

Cette tondeuse de type Amazone avait été acquise en Octobre 2015. Le besoin d’une tondeuse performante avait été identifié par les responsables des services concernés. Après prises de renseignements auprès d’autres communes et plusieurs démonstrations, le véhicule avait été acquis pour environ 36 000 €. Il permettait un gain de temps lors de la tonte (une journée dans le parc au lieu de trois jours) par tout temps ainsi que le ramassage facile des feuilles en automne. Malheureusement il n’était pas toujours utilisé adéquatement. Une simple formation et le choix des endroits où il devait être utilisé étaient à prévoir par les responsables des services. Certains se sont plaints que l’herbe était trop rase et couchée par la machine ce qu’a renforcé Monsieur Breyer, adjoint aux travaux. Les professionnels, recommandent pourtant de « rouler le gazon » de temps en temps afin de favoriser le tallage (densité) et d’étouffer les mauvaises herbes, c’était ce que faisait ce véhicule. Ils ajoutent que tondre ras, retarde la vitesse de repousse de la pelouse. Tel est l’avis de professionnels.

Notre avis : La commune veut maintenant la vendre pour 10 000 € et acheter une autre tondeuse à 18 000 €. Espérer 10 000 € pour dépenser 18 000 € est un bien étrange calcul. A la question, va-t-on savoir qui achète l’Amazone, il n’y a pas eu de réponse.

Délibération XXVI. Motion de soutien pour les agents de l’Office National des Forêt (ONF)

Unanimité

L’ONF, par ses agents, est un partenaire engagé pour la gestion de notre forêt, une des plus belles de France. Elle est une source de revenu important pour les finances locales. La suppression de postes envisagée par la Direction Générale de l’ONF ne peut être acceptée. Cette réforme de l’ONF serait un coup supplémentaire pour nos zones rurales qui sont déjà fortement touchées par la disparition des services publics.

Un jour, peut-être, des réponses seront données aux questions de l’opposition. Nous pouvons rêver !