Le nouveau gouvernement a constaté l’état catastrophique des finances de notre pays. En effet, l’INSEE a dévoilé que la France est endettée à hauteur de

3 228 milliards d’€

Si la France est si endettée, l’évidence est que ses dépenses sont très supérieures à ses recettes.

Pour tenter de remédier à cette situation, le Gouvernement a décidé en priorité de limiter ses dépenses comme le ferait d’ailleurs tout un chacun, qu’il s’agisse d’un ménage ou d’une entreprise. L’une des conséquences en sera que l’Etat ne pourra plus assumer certaines enveloppes allouées aux régions et départements, entre autres.

Le budget 2025 actuellement soumis à l’Assemblée Nationale pour examen prévoit une réduction du déficit de 60 milliards d’€. Un effort considérable sera demandé aux collectivités : 5 milliards d’€ d’économies.

Le Conseil Départemental de la Haute-Marne devra baisser ses dépenses de 61 millions d’€ sur la période 2025/2030.

Fureur de Nicolas LACROIX !

Plutôt que de baisser les dépenses, Nicolas LACROIX, du « haut » de son siège de Président du Conseil Départemental, a lui choisit de compenser les recettes manquantes en mettant à vendre les biens patrimoniaux tels que la Préfecture, les sous-préfectures, le Palais de justice et près d’une dizaine de gendarmeries, une série de bâtiments tous occupés par l’Etat.

Cette annonce, même symbolique, démontre bien son ignorance mais aussi son mépris pour le « Service Public géré par l’Etat pour satisfaire l’intérêt général » donc les habitants.

C’est une gifle à la population mais aussi au patrimoine des haut-marnais

Un peu d’histoire

Le département de la Haute-Marne a été créé le 4 mars 1790 en application de la loi du 22 décembre 1789.

En 1800, il est mis en place un préfet, un conseil de préfecture et un conseil général dans chacun des départements.

Le Préfet est au service de l’Etat et s’assure de la bonne application des lois et décisions du gouvernement. Le Conseil Général, devenu depuis 2013 Conseil Départemental, est une collectivité territoriale au service les habitants.

Selon les données de la Direction de l’immobilier de l’Etat, 58,1 % du parc immobilier préfectoral sont mise à disposition par les Conseils Départementaux mais, par convention, l’Etat en supporte toutes les dépenses notamment pour appliquer la règlementation des établissements recevant du public. Cela conduit à ce que l’État assume toutes les charges du propriétaire sans toutefois en avoir le statut.

Symboliquement, ce patrimoine appartient aux habitants

Qu’en est-il de la baisse des dépenses ?

Citons quelques marges de manœuvre pour le faire :

- Supprimer les multiples présidences rémunérées assumées par Nicolas LACROIX lui-même

- Réduire les dépenses de personnel du Conseil Départemental inscrites à 48,8 millions d’€ selon le budget 2024

- Réduire les indemnités des conseillers départementaux qui s’élèvent à près de 1,5 million d’€ toujours selon le budget 2024, certains d’entre eux n’ayant d’ailleurs qu’une fonction de coupeurs de rubans cumulant plusieurs indemnités

- Réduire les dépenses de communication inutiles. (Cette année, 4 millions d’€ ont été dépensé pour l’agence d’attractivité, le Tour de France, le Relais de la Flamme olympique, les 50 ans du Der, CVB, le Mémorial De Gaulle)

Rappelons de plus qu’en 2022, Nicolas LACROIX avait commandité l’achat d’une voiture de luxe d’un coût de près de 80 000 € ! car il n’est pas un « plouc ».

Tant pis pour la gestion « en bon père de famille »

Encore un emprunt 2024 !

Comme si la commune n’était pas suffisamment endettée, voilà que André NOIROT annonce au conseil communautaire du 23 mai dernier que Bourbonne augmentait sa contribution à la construction du « fameux » pôle scolaire de 1,7 million € à 2 millions €, quid du conseil municipal. Notons que l’opération est maintenant évaluée à près de 10 millions €…

Il est vrai qu’il n’est pas besoin de demander l’approbation des conseillers municipaux puisqu’ils ne font qu’approuver unanimement absolument tout ce que le maire leur présente sans aucune question ou remarque. Pour cela il faudrait d’ailleurs qu’ils comprennent ce qui leur est présenté.

Que ce soit André NOIROT ou Éric DARBOT, aucun ne s’est inquiété de savoir si une telle construction était vraiment nécessaire et financièrement possible.

- La baisse constante de population (près de 200 habitants depuis 2018 à Bourbonne)

- La baisse des recettes

- L’augmentation des dépenses

- La baisse des subventions

Bref, où vont-ils trouver ces 2 millions d’€ ? dans nos poches ?

Rappelons que la gestion de la commune par André NOIROT avait été jugée très mauvaise par le site internet des Contribuables associés dans son argus des communes 2024.

De plus, il a fallu près de 7 ans à Éric DARBOT pour qu’enfin démarrent des travaux de réfection de la piscine de Bourbonne (octobre 2023). Elle est d’ailleurs toujours en travaux !

Sous la Présidence de Éric DARBOT, la communauté de communes des savoir-faire n’a réalisé que 4 de ses projets en 7 ans, dont deux avaient d’ailleurs été initiés par la commune de Chalindrey.

Tout comme André NOIROT, voilà que Éric DARBOT annonce le 23 mai dernier qu’il envisage emprunter 5,5 millions d’€ pour financer la construction du pôle scolaire de Haute-Amance. Au 31.12.2022 la dette de la communauté de communes s’élevait déjà à plus de 6 millions.

S’agirait-il d’incompétence ?

En ce qui concerne Bourbonne, il est à noter l’absence totale de publication des délibérations du conseil municipal sur le site internet de la commune concernant 2024.

Conformément l’article L.2121-25 modifié du Code Général des Collectivités Territoriales, la liste des délibérations examinées par le conseil municipal doit être affichée à la mairie et publiée sur le site internet de la commune lorsqu’il existe, dans un délai d’une semaine à compter de l’examen de ces délibérations par le conseil municipal.

Or, ni les convocations ni les délibérations ne sont publiées

André NOIROT aurait-il peur que cela ne soulève des interrogations quant à ses décisions délirantes et toujours très coûteuses

Les rois des flops

Bourbonne Les Bains et son maire André NOIROT

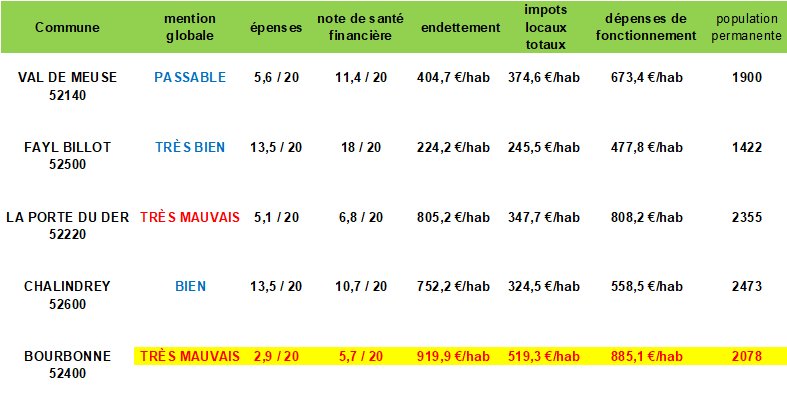

Le site des Contribuables Associés vient de publier l’argus 2023 des communes de France utilisant les comptes 2021.

Nous vous présentons ci-dessous les pages correspondantes à Bourbonne. La première image révèle la note attribuée à Bourbonne et la mention globale décernée au Maire . La deuxième montre la place de Bourbonne dans le classement des Tops et des Flops.

Pour aller plus loin, il suffit de se connecter au site www.touscontribuables.org

A partir des comptes des collectivités territoriales enregistrés par le Ministère des Finances, une analyse est établie pour répondre à la question :

Votre commune est-elle bien gérée ?

En toute impartialité, nous avons choisi plusieurs communes de Haute-Marne de population plus ou moins similaires pour établir un comparatif :

Nous ne pouvons que confirmer la mention globale décernée au maire André NOIROT.

Très mauvais

Comme si cela ne suffisait pas, nous constatons depuis plusieurs décennies, uniquement sous les mandats de André NOIROT :

- L’hémorragie du nombre d’habitants (- 33%) et de curistes (- 70%)

- Des quartiers entiers de la commune ne sont pas ou très peu entretenus

- Les commerçants ferment les uns après les autres, pire encore, lorsque de nouveaux commerçants rencontrent le maire pour lui présenter leur projet, il leur offre pour tout commentaire : ça ne marchera pas

- Les services de proximité ont pratiquement tous disparu : la Trésorerie, le Centre de proximité (CCAS) remplacé par une « maison des services » qui en réalité ne propose qu’un minimum de services

- Le ruisseau de Borne n’est plus nettoyé, gare aux inondations

- Cette année, certains quartiers ont été totalement privés de fleurissement. Plusieurs massifs et arbustes de rosiers ont été enlevés, le peu de jardinières restantes n’ont pas eu l’arrosage nécessaire. A tous ceux qui déclarent que c’est à cause de la sècheresse, nous répondons que ce ne sont que balivernes. Certes, des économies sont à rechercher mais pourquoi le faire sur l’embellissement de notre cadre de vie. D’autres pistes seraient bien plus judicieuses, telles que les indemnités de ces élus qui ne font rien

- La piscine semble être carrément abandonnée. Nous vous invitons à lire notre article du 26 mai 2022 dans la catégorie Communauté de Communes, intitulé La fermeture de la piscine. A tous ceux qui se voilent la face en accusant la Communauté de Communes, rappelons qu’il appartient au maire de la commune de se mobiliser et d’intervenir afin que les travaux soient réalisés par la Communauté de Communes

- Etc. etc. etc.

Cet argus le démontre, NON, ce n’est pas partout la même chose

André NOIROT, comme à son habitude, préfère ne rien faire et laisser les bourbonnais injustement accuser ailleurs : la Communauté de Communes, la malveillance, la chaleur, la pluie, pire, cinq ans plus tard : Madame BRICE.

Bref du tout et du n’importe quoi.

C’est ce que l’on appelle généralement de la lâcheté

Nous pouvons conclure que, non content de laisser Bourbonne à l’abandon durant tous ses mandats, André NOIROT dilapide ses finances avec une gestion catastrophique.

Ainsi est révélée l’incapacité totale de André NOIROT de gérer notre ville et servir ses habitants

Sauve qui peut

Encore un emprunt !

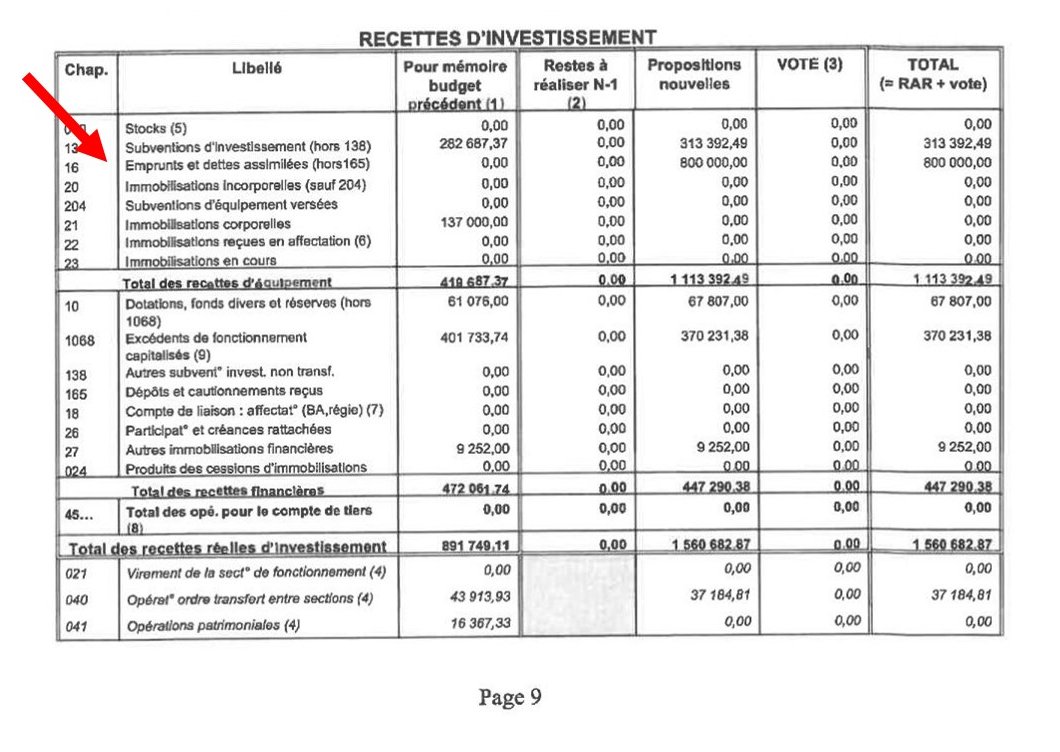

Le 12 avril 2022, le budget 2022 a été voté à l’unanimité. Il est disponible sur le site de la commune bourbonne.com

Sous l’intitulé emprunts et dettes assimilés de la section Recettes d’investissements, page 9, Libellé « Emprunts et dettes assimilées (hors 165) », un emprunt est inscrit pour un montant de 800 000 €.

Pour rappel, à la clôture des comptes administratifs au 31 décembre 2013, la dette communale s’élevait à près de 3,2 millions € sous la mandature de André NOIROT.

Entre 2014 et fin 2018, la dette été réduite à 1,4 millions €

Depuis le retour de André NOIROT, la valse des emprunts a repris :

700 000 € en 2019

1 521 000 € en 2020

800 000 € budgété pour 2022

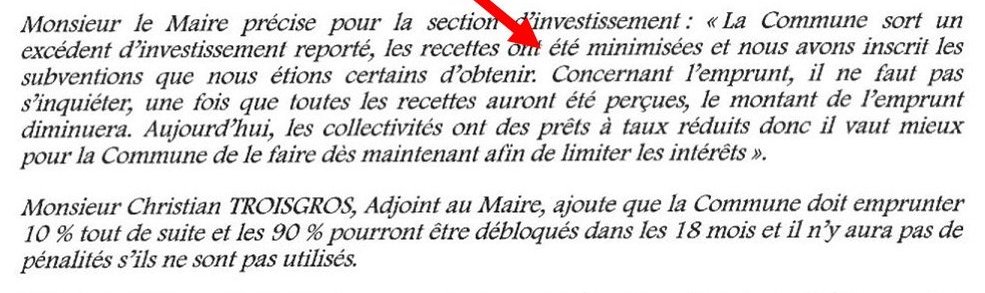

André NOIROT avait été jusqu’à tranquillement annoncer lors du conseil municipal du 12 avril après avoir approuvé à l’unanimité le budget primitif 2022 (voir page 5, paragraphe 6) : « Concernant l’emprunt, il ne faut pas s’inquiéter… »

Mesdames, messieurs du conseil municipal, vous devriez vous inquiéter

Pour couronner le tout, lors du même conseil municipal, Christian TROISGROS, adjoint aux finances, avait ajouté : « la commune doit emprunter 10 % tout de suite et 90 % pourront être débloqués dans les 18 mois etc… »

En clair, la commune a besoin de 80 000 € tout-de-suite donc elle prévoit d’emprunter 10 fois plus !

Comme si cela ne suffisait pas, le 4 juillet dernier, André NOIROT et son adjoint Christian TROISGROS ont présenté un contrat d’emprunt, non plus de 800 000 € mais d’un montant de :

950 000 €

Total emprunté depuis 2019 : 3,171 millions €

Après tout, le dicton ne dit-il pas :

Quand il y a de la gêne, il n’y a pas de plaisir

Nous nous demandons si le contrôle de légalité de la préfecture va réagir. En effet, le budget ayant inscrit un montant bien inférieur à l’emprunt contracté, une délibération modificative aurait logiquement dû être prise.

André NOIROT s’est très souvent vanté de ses décennies d’expérience en déclarant

« C’est au pied du mur qu’on voit l’maçon »

Lui qui était électricien

Le délabrement des finances de la commune

Nous sommes aujourd’hui satisfaits de constater que les documents concernant les comptes administratifs 2020 que nous avions demandés soient publiés sur le site de la commune, ainsi que le budget 2021.

Le Journal de la Haute-Marne du 26 mars 2021 avait relaté quelques points, en particulier les excédents. Un nouvel article du Journal de la Haute-Marne paru le 29 avril 2021 donnait de plus des informations concernant l’endettement de la commune au 1er janvier 2021

.

Pour rappel, notre article du 5 avril 2019 intitulé « Comptes administratifs, belle aubaine » avait étudié les résultats de l’année 2018.

Nous pouvons maintenant présenter une analyse affinée concernant les fameux excédents et l’endettement.

Au 31 décembre 2018, sans avoir eu recours à l’emprunt, un excèdent conséquent de plus de 870 000 € avait été dégagé par la municipalité précédente tout en continuant à baisser l’endettement de la Collectivité.

| Année (au 31.12) |

2013 | 2018 | 2019 | 2020 |

|---|---|---|---|---|

| Nouvel Emprunt | 300 000 € | 0 € | 700 000 € | 1 521 000 € |

| Excédent | 1 343 702 € | 878 329 € | 769 830 € | 1 771 235 € |

| Report de l’année précédente | 730 782 € | 0 € | 913 930 € | 917 785 € |

| Excédent réel | 312 920 € | 878 329 € | – 844 100 € | – 667 550 € |

| Endettement | 3 199 060 € | 1 383 230 € | 1 804 980 € | 3 039 000 € |

| Dette par habitant | 1 438 € | 624 € | 849 € | 1 500 € |

| Population | 2139 | 2218 | 2127 | 2025 |

Il faut savoir qu’au cours des mandatures précédentes de André NOIROT, des excédents n’ont été dégagés qu’avec le recours répété chaque année à l’emprunt d’où le niveau d’endettement conséquent laissé en 2014 s’élevant à 3 199 060 €. Voir notre article du 8 novembre 2019 intitulé La dette de Bourbonne Les Bains.

André NOIROT, de retour aux commandes de la commune, est maintenant responsable de la gestion financière de la commune. Voici ce qu’il en a fait depuis.

L’analyse des comptes administratifs nous révèlent les réalisations des exercices des années 2019 et 2020.

Conclusion : Seuls les emprunts ont permis de dégager un excèdent. Sans les emprunts nous aurions des déficits. Quelques soient les taux d’intérêts, un emprunt ça se rembourse.

Au 31 décembre 2018 l’endettement de la commune s’élève à 3 039 000 € soit 1 500 € par habitant

- La hausse des indemnités des élus

- Les exonérations accordées pour deux ans aux thermes et Casino

- Les achats immobiliers à répétition décidés par André NOIROT

- Les coûts que cette crise sanitaire vont immanquablement générés

- Etc. etc. etc.

Ne vont pas aider la capacité de remboursement que la commune devra assumer.

André NOIROT a-t-il l’intention de continuer à emprunter à nos frais pour inscrire des excédents ?

A noter que le nombre d’habitants est passé de 2218 au 31 décembre 2018 à 2025 au 31 décembre 2020, soit une baisse de 193 habitants (INSEE).

Baisse constante et inquiétante

Crise sanitaire oblige, la plupart des Associations bourbonnaises sont à l’arrêt. Et pourtant le conseil municipal a attribué le même montant de subventions que l’année précédente pour un total de 133 000 €.

Si l’on peut accepter que certaines associations, telles que Donneurs de sang, se voient attribuées ces subventions, il est difficile de comprendre pourquoi d’autres peuvent justifier leur demande. Les clubs sportifs (2 000 € pour certains) ou même l’Office du Tourisme (107 000 €) ou l’Harmonie La Concorde (9 000 €) ont dû grandement réduire leur activité donc leur besoin de financement.

Soyons lucides : un certain nombre de conseillers municipaux font partie de ces associations gourmandes

Instauration de primes supplémentaires

Le conseil municipal s’est réuni en séance ordinaire vendredi 5 février dernier.

La commune dispose d’un site internet permettant entre autres la publicité des convocations et ordre du jour des conseils municipaux, comme cela se fait partout ailleurs. Ce dernier conseil municipal n’a, par contre, pas été publié sur le site de la commune, d’autant que le public n’était pas accepté.

Selon l’article L.2121-18, les séances du conseil municipal sont publiques. Il s’agit là d’un principe général qui garantit aux citoyens le droit d’être informés des décisions de leurs représentants, mais également de connaître des débats qui y concourent.

Sauf à Bourbonne-Les-Bains

En cas de non-respect de cette règle du libre accès aux séances du conseil municipal, les décisions limitant les entrées sont annulées (CE, 21 mai 1982, n° 23398), ainsi que les délibérations prises dans ces circonstances (CE, 2 octobre 1992, n° 93858).

Il était certainement plus aisé pour le Maire d’interdire l’accès du public à la séance au motif du couvre-feu plutôt que de simplement décider de se réunir hors heures de couvre-feu.

Toutefois, le Journal de la Haute-Marne du 9 février, rend compte de certaines des délibérations prises.

En juillet 2020, ce conseil municipal avait approuvé l’embauche d’un agent technique issu de l’équipe d’élus. L’agent avait de plus intégré les services techniques directement au deuxième échelon de l’échelle des emplois au détriment des autres agents plus anciens.

Toujours en 2020, ce même conseil municipal avait approuvé la compensation de certains agents particulièrement mobilisés pendant l’état d’urgence sanitaire.

Le choix des agents bénéficiaires se faisant strictement au bon vouloir du Maire, bien sûr !

Comme si cela ne suffisait pas

Le 5 février dernier, le conseil municipal a approuvé l’instauration du Complément Indemnitaire Annuel (CIA).

Le choix des agents concernés sera encore une fois au bon vouloir du Maire !

Le syndicat indépendant dénommé Syndicat National Solidaires-Justice explique ce qu’est le CIA :

Le CIA c’est surtout un outil de destruction massive de l’équité de traitement et des collectifs de travail !

Pour diviser on a rarement fait mieux.

Et ajoute même :

Le CIA : cet outil du petit chef en mal de pouvoir

Instauration de primes supplémentaires

L’affaire de l’aire de camping car

Monsieur le Maire doit vraiment s’ennuyer, le voilà qui s’en prend maintenant à l’aire de camping-car. N’a-t-il rien de mieux à faire ?

Le 8 Octobre dernier, André NOIROT et son équipe ont voté à l’unanimité bien sûr, le remboursement d’un « forfait-cure » à un couple de curistes venus mi-septembre sur l’aire de camping-car de la Chavanne. Nous ne portons aucun jugement sur la démarche des curistes.

Après avoir décidé seul l’achat de la Maison Guyot pour 156 000€, il est surprenant d’apprendre que Monsieur le Maire demande maintenant à son conseil d’approuver un remboursement de 194€. N’est-ce pas tomber bien bas ? Ne serait-ce pas plutôt pour annoncer ses intentions quant au devenir de l’aire de camping-car ?

André NOIROT a été jusqu’à déclarer au conseil « nous aurons d’autres demandes du même genre lors des prochaines séances de conseil ». Il est certain qu’en approuvant ce remboursement, c’est la porte ouverte à toutes sortes de demandes..

Au lieu de s’acharner à démolir tout ce qui a pu être fait entre 2014 et 2018, il vaudrait mieux que cette équipe menée par André NOIROT s’inquiète de bien gérer nos deniers plutôt que de les distribuer à quiconque en fait la demande.

L’accès au terrain est parfaitement annoncé et expliqué sur tous les sites internet de camping-caristes. Le site a satisfait la plus grande majorité car bien fréquenté depuis son ouverture. Il est de plus, une source de revenus pour les caisses de la commune.

À son arrivée, le 14 septembre, le couple a payé volontairement le forfait à la borne de péage située à l’entrée, après avoir gravi « le fort pourcentage de la pente ». Deux jours plus tard, ils ont rencontré le Maire et ont demandé le remboursement du forfait d’un montant de 194,10 € !

À savoir que cet été, tout un chacun a pu vérifier la présence sur l’aire de camping-car d’une moyenne de 5-6 véhicules malgré la COVID. Dans un même temps chacun aura pu constater la présence d’un nombre au minimum équivalent de véhicules identiques sur différents parkings de Bourbonne, stationnement pourtant interdit, sans jamais avoir été contrôlé.

Monsieur le Maire a-t-il déjà oublié que ce parking avait été créé sous sa propre mandature pour les besoins du Casino et qu’il n’était jamais utilisé ? Il avait été jusqu’à faire construire un escalier très « pentu » pour y accéder.

Le contribuable bourbonnais est maintenant habitué à ces décisions qui ne font que lui coûter très cher pour n’aboutir à rien.

Rappelez-vous :

- L’hôtel des Sources 700 000€

- L’usine d’embouteillage 450 000€

- La Résidence du Parc 210 000€

- Le Refuge des Cheminots 240 000€

- Etc. etc. etc. €€€€€€€

- Et toutes les maisons abattues pour ne créer que des places de parkings

- Sans oublier toutes les études qui n’ont mené à rien

- Ni tous les emprunts qu’il faudra rembourser

TOTAL : plusieurs millions d’€ perdus

194 € aujourd’hui, mais demain ?

Le budget communal 2020

Au secours

Ils l’ont approuvé !

Nous avions demandé l’envoi des documents budgétaires 2020 présentés et approuvés à l’unanimité au Conseil municipal du 10 juillet dernier. Cette demande est restée sans réponse. Cependant, ils ont été publiés en ligne depuis quelques jours sur le site de la commune. Nous remarquons également que le document « COMPTES ADMINISTRATIFS – ANNÉE 2019 » a été supprimé, nous en faisons la demande.

En 2019, le budget avait été établi à la louche, cette fois-ci c’est la pelleteuse.

En voici quelques exemples.

Nous avons noté que les charges de personnel ont été augmentées de près de 90 000€ ? De nouvelles embauches sont-elles prévues ? Espérons qu’il ne s’agira pas de places pour les copains.

En investissement, il est prévu un montant de 161 000€ de matériel roulant soit trois fois plus qu’en 2019 ou même 10 fois plus que la moyenne des 15 années précédentes !

S’agit-il d’acheter une moissonneuse-batteuse ?

Alors que le document des comptes administratifs 2019 affichait une population totale de 2218, le budget 2020 n’affiche plus que 2127, soit

une baisse de 91 habitants.

Pour couronner le tout

Un nouvel emprunt est inscrit. Pour rappel, en 2019, un emprunt a été souscrit pour un montant de 700 000€ (contre 965 000€ inscrit au budget) . Nul ne sait d’ailleurs pourquoi. En 2020, un nouvel emprunt est inscrit, encore un, tenez-vous bien, pour un montant de plus de :

1 521 000,00€ (1)

Y aurait-il un hôtel de plus à acheter ?

Après- tout, nous ne sommes plus à un hôtel près !

En 2014, la préfecture avait alerté la nouvelle équipe municipale sur le niveau d’endettement de la commune. En effet, au 31.12.2012, Bourbonne les Bains était troisième au palmarès des communes les plus endettées de Haute-Marne.

Le site www.journaldunet.com nous démontre les chiffres suivants pour 2012 et 2018. Les chiffres pour 2019 et 2020 sont extraits du document “BUDGET PRIMITIF COMMUNAL – ANNÉE 2020″

| Année | Dette de la commune | Dette par habitant |

|---|---|---|

| 2012 | 3 246 530€ | 1436€ |

| 2018 | 1 383 230€ | 650€ |

| 2019(2) | 1 802 728€ | 812€ |

| 2020 | 3 323 746€ | 1563€ |

Il est vrai qu’il faudra bien trouver quelques euros en plus pour financer la hausse des indemnités des élus.

La dette de la commune au 31.12.2020 pourrait ainsi être telle que montrée dans le tableau ci-dessus mais qui sait ce que André NOIROT et son équipe nous réserve comme surprise.

La règle d’or d’un budget communal stipule qu’il soit sincère et véritable. Nous en sommes loin.

Comment un Maire, André NOIROT, fier de ses plusieurs décennies d’expérience, et son adjoint aux finances Christian TROIGROS, qui plus est comptable de son métier, peuvent-ils sincèrement et véritablement proposer d’emprunter de telles sommes ? Un emprunt ça se rembourse, quel que soit le taux d’intérêt.

Il est vrai qu’expérience ne veut pas nécessairement dire compétence. André NOIROT et Christian TROISGROS l’ont prouvé durant toutes ces années.

Avec de tels gestionnaires

Gare aux augmentations de nos impôts locaux

Références:

(1) Document “BUDGET PRIMITIF COMMUNAL – ANNÉE 2020″, Page 17, Section B2, Chapitre 16

(2) Document “BUDGET PRIMITIF COMMUNAL – ANNÉE 2020″, Page 22, Section IV – ANNEXES, Chapitre 164

Augmentation des indemnités des élus

Le 9 août dernier, nous avons demandé l’envoi du procès-verbal du conseil municipal du 10 juillet 2020. Cette demande a essuyé un refus du maire.

En réponse, nous avons demandé de recevoir copies des délibérations prises, ainsi que le prévoit la loi. Cette demande n’a pas reçu de réponse du maire.

Le 24 août les délibérations téléchargeables ont enfin été mises en ligne sur le site de la commune. Cependant, nous notons la complexité du processus de lecture. La question se pose, que cherche-t-il à cacher !

Dès la deuxième délibération, nous avons pu le découvrir.

Il semble que la crise économique qui va tous nous concerner, soit le dernier des soucis de ce conseil municipal. En effet, nous avons pu identifier une augmentation de l’enveloppe des indemnités des élus de 35,27%.

Bizarrement, ou pas, la délibération ne mentionne pas les montants, seuls les pourcentages. Nous avons donc fait pour vous, le calcul des indemnités mensuelles de chacun d’entre eux.

| Groupe | Vote du 05/10/2018 | 2020 | Différence |

|---|---|---|---|

| Maire | |||

| André NOIROT | 2235,30€ | 2566,98€ | +331,68€ |

| Maire-adjoints | |||

| Elie PERRIOT | 638,65€ | 962,62€ | +323,97€ |

| Emilie BEAU | 638,65€ | 962,62€ | +323,97€ |

| Christian TROISGROS | 638,65€ | 962,62€ | +323,97€ |

| Marie-France MERCIER | 638,65€ | 962,62€ | +323,97€ |

| Maires délégués | |||

| Christian GOURLOT | 658,01€ | 991,80€ | +333,79€ |

| Patrick BREYER | 658,01€ | 991,80€ | +333,79€ |

Pour couronner le tout, trois conseillers délégués recevront dorénavant une indemnité :

| Conseillers délégués | |||

| Damien CORNU | 352,97€ | +352,97€ | |

| Catherine THIVET | 352,97€ | +352,97€ | |

| Claude PETIOT | 352,97€ | +352,97€ |

Soit une augmentation de 35,27% votée à l’unanimité bien sûr

En comparaison, le salaire minimum français a été revalorisé de 1,2% pour 2020, pour 35 heures hebdomadaires. Où sont les 35h de nos élus pour la plupart invisibles sur la commune.

A se demander ce que pense le personnel communal de cette dernière décision, mais également les sept conseillers qui n’auront rien.

Après avoir voté en Octobre 2018, une diminution de l’enveloppe des indemnités de 7 342€ reversée soi-disant aux associations, le conseil n’hésite pas à voter une augmentation drastique, si ce n’est immorale, de 39 715,70€. Soit près de 250 000€ sur 6 ans.

Ils ont trouvé l’art et la manière de s’engraisser à nos frais, car

Qui paye ? c’est nous

Les indemnités et primes que nous payons

Le conseil municipal s’est réuni le 10 juillet dernier. Encore une fois, des décisions bien surprenantes ont été prises toujours à nos frais bien sûr.

La première a été d’ajouter des conseillers délégués et de leur octroyer des indemnités, nous attendons d’ailleurs d’en connaitre les montants. Quels qu’ils soient, nous payons.

Deux conseillers vont se répartir une partie des responsabilités de la troisième adjointe, Émilie BEAU. Sa tâche est-elle vraiment si lourde ?

Damien CORNU a été nommé conseiller délégué en charge des fêtes. Pourquoi, puisque nous savons que ces fonctions sont organisées par l’Office du Tourisme. Que va-t-il apporter pour justifier la perception d’une indemnité.

Catherine THIVET sera conseillère déléguée en charge du tourisme. Rappelons que cette dernière est une employée des thermes VALVITAL. Espérons que cela ne génèrera pas de conflits d’intérêts et que seuls les intérêts de la commune prévaudront comme il se doit. Après tout, ce n’est pas VALVITAL qui va payer son indemnité, mais nous.

Au regard de ces deux nominations, il ne reste plus grand-chose à faire pour Émilie BEAU si ce n’est toucher son indemnité de fonction.

Claude PETIOT lui, viendra épauler Patrick BREYER. Ce dernier est-il DONC si débordé par ses fonctions ? Peut-être verrons-nous quelques améliorations sur l’Arboretum et les chemins toujours en friche, sans oublier notre patrimoine bâti s’étendant de plus en plus suite aux diverses préemptions décidées par André NOIROT.

Quand y en a plus, y en a encore !

Le conseil a décidé de récompenser certains agents particulièrement mobilisés pendant l’état d’urgence sanitaire.

Nous en sommes presque à nous demander si le salaire d’un fonctionnaire n’est pas là que pour le remercier d’être fonctionnaire et que si l’on veut qu’il travaille, il faut le payer en plus.

En réalité, le personnel était soit confiné chez lui, soit en télétravail, soit en activité, sans contact direct avec un risque de contagion, tout comme les élus d’ailleurs. Ceux-ci n’ont pu faire usage de leur indemnité de fonction car confinés, et pourtant ils l’ont perçues.

Nous pouvons nous demander ce que seront les critères de sélection des agents qui se verront octroyer cette prime clairement discriminatoire qui ne fera qu’aggraver toutes dissensions. Les agents n’ont-ils pas la sécurité de leur emploi et de leur salaire contrairement aux salariés du privé durement affecté par cette crise ?

En 2019, le total des rémunérations des personnels est équivalent à celui de 2018 et pourtant le poste de Directeur Général des Services n’est plus et nous n’avons plus de police municipale. Il est vrai que certains agents ont eu des promotions dès le retour de André NOIROT à la Mairie. C’est ce que l’on appelle du clientélisme à nos frais.

Et voilà comment sont distribués nos deniers

La morale de cette histoire ?

Ne cherchez pas, il n’y en a pas